聚烯烃(PO)是工业需求量较大的高分子材料,在国民经济发展中占有主体地位。本文结合聚烯烃(PO)的市场需求、国内供应情况,重点分析了我国聚烯烃产业的重点发展方向。

聚烯烃指乙烯、丙烯、丁烯或几种α-烯烃聚合而成的热塑性树脂材料,包括聚乙烯、聚丙烯、乙烯-醋酸乙烯共聚物,聚1-丁烯、乙烯-丙烯酸共聚物、环烯烃聚合物等。

其中,聚乙烯、聚丙烯应用较广,在工业生产里显得很重要。聚烯烃树脂具有原料低廉、综合性能优异等特点,大范围的应用于汽车、包装、建筑、农业、航空航天等领域。

整体来看,我国聚烯烃供应能力逐步的提升,产量持续增长,国内自给率有所提高。多个方面数据显示,截至2018年底,我国聚乙烯年产能约为1805万吨,开工率高达87.73%,产量为1583.48万吨,同比增长13.28%。

同时,随着我们国家烯烃原料的多元化发展,我国聚乙烯产业产能持续不断的增加,多个方面数据显示,2014~2018年年均复合增长率为4.91%,详情请见图1。其中,主要企业有独山子石化、上海赛科、大庆石化和中海壳牌等。

纵观我国聚丙烯供应市场,产能不断壮大,生产企业不断拓展,企业主要分布在我国沿海地区以及西北地区,包括中景石化、独山子石化、福建联合、神华宁煤、茂名石化和中天合创等。

数据显示,截至2018年底,我国聚丙烯年产能达到2258.00万吨,开工率为84.55%,产量为1909.16万吨,同比增长4.05%。2014~2018年年均复合增长率为18.10%,详情请见图2。

整体来看,我国聚烯烃市场供应能力较强,并且持续壮大,行业增长速率较快。长久以来,我国聚烯烃原料过度依赖原油,制约了行业发展。近年来,为缓解原油供应压力,我国政策提出烯烃原料多元化率达到20%的要求。

在政策的正确指引和技术的慢慢的提升,煤/甲醇制烯烃、丙烷脱氢等技术趁势崛起。增产的新技术与原有的石油催化裂化技术并行,逐渐形成了烯烃供应多元化的格局。

“十三五”期间,中化泉州、古雷石化、恒力石化等大型炼化一体化项目逐渐建成,促使我国聚烯烃供应增速较快。随着我们国家聚烯烃技术的逐渐完备,预计到2020年中国聚烯烃总产能将达到4600万吨/年。

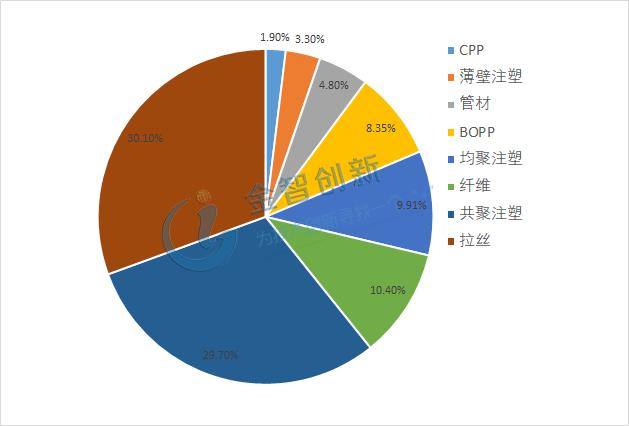

近年来,随着聚合新工艺、新型催化剂以及通用材料的高性能比,聚烯烃的应用领域愈来愈普遍。多个方面数据显示,我国聚烯烃的应用大多分布在在CPP、薄壁注塑、管材、BOPP、均聚注塑、纤维、共聚注塑、拉丝等领域,市场占比分别为1.9%、3.3%、4.8%、8.35%、9.91%、10.4%、29.7%、30.1%,详情请见图3。

随着我国城镇化、工业的加快速度进行发展,聚烯烃在汽车轻量化、轨道交通、医疗器械等领域的应用会更广泛,我国聚烯烃消费量将持续增加,预计到2020年,我国聚烯烃需求量将近5000万吨,供需缺口仍有近400万吨。

我国聚烯烃行业正处于行业升级的重要时期,差异化、多元化、高端化产品研究开发是产业技术创新的必经之路。整体看来,我国是聚烯烃产量大国,同时也是全球较大的聚烯烃进口国。

国内高性能材料产量较少,不能够满足国内日渐增长的需求,高端聚烯烃严重依赖进口,国内自给率仅为38%。目前来看,我国聚烯烃行业结构性矛盾较为突出:

全球原料多元化带来挑战的同时,新应用领域的开拓也为聚烯烃行业带来了发展新机遇。为提高我国聚烯烃整体市场竞争力,应从以下几个方面做出改善:

3.为满足下游应用领域的市场需求,提高国内高端产品供应能力,生产附加值高的聚烯烃材料。

整体来看,我国聚烯烃行业正处于行业升级的重要时期,差异化、多元化、高端化产品研究开发是产业技术创新的必经之路。

近年来,我国聚烯烃产业高质量发展速度较快,市场规模不断壮大,下游需求也随之平稳增长。受全球聚烯烃树脂贸易格局的影响,我国聚烯烃产业市场之间的竞争形势将更激烈。长远来看,高端聚烯烃未来市场发展的潜力乐观、附加值高、客户认可度高,将是我国企业寻求突破的重点方向。