2019年6月5日,苏试试验获得国家级专精特新“小巨人”称号,是第一批获得此称号的公司之一。

公司前身是苏州试验仪器总厂,创建于1956年,2015年在深圳证券交易所创业板上市,成为业内首家上市公司。

是一家国内领先、国际知名的环境与可靠性试验设备和试验服务及解决方案提供商,是我国环境与可靠性试验领域的领导者之一。主营业务包括试验设备及试验服务两大板块,横跨仪器仪表制造业及检测服务业。基本的产品有力学环境试验设备、气候环境试验设备等,目前大范围的应用于航空航天、船舶、通讯、电子电器、汽车、轨道交通等领域。

通过盘点苏试试验2022三季报,我们大家可以清晰的看出这家“小巨人”财务质地表现出的特征:

1、公司业绩迅速增加,“开源”式业绩增长质量较高,苏试试验表现出较高的成长性。

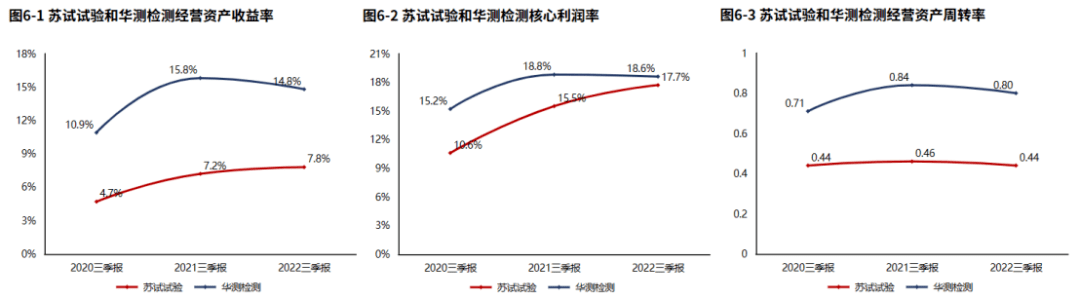

2、毛利率的提高和管理费用率的降低共同带动核心利润率的提高。经营活动盈利性改善、经营资产周转效率基本稳定,最终经营资产报酬率表现稳定。

4、经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展。自身造血能力无法覆盖迅速增加的战略性投资。

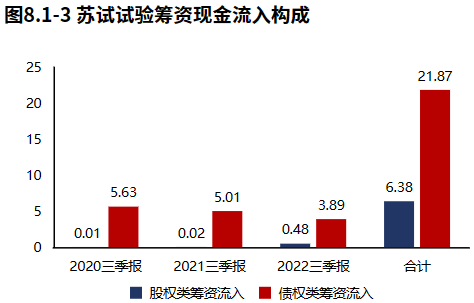

5、融资手段多元,以债权流入为主,公司持续有新增贷款,新增贷款规模快速减少。公司的生存发展仍对贷款有一定依赖。

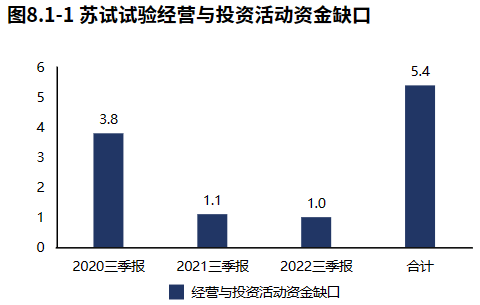

6、经营活动与投资活动资金缺口缩小。苏试试验金融负债水平较高,长期偿债压力较大。

7、资产规模基本稳定,资产配置聚焦业务。资产金额来源上表现出“输血”支撑度增加的趋势。

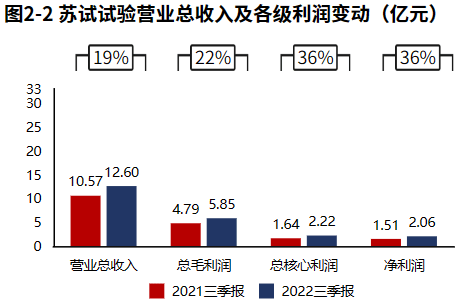

公司业绩迅速增加。2022三季报苏试试验营业总收入12.60亿元,同比增速19%,毛利润5.85亿元,同比增速22%,核心利润2.22亿元,同比增速36%,净利润2.06亿元,同比增速36%。

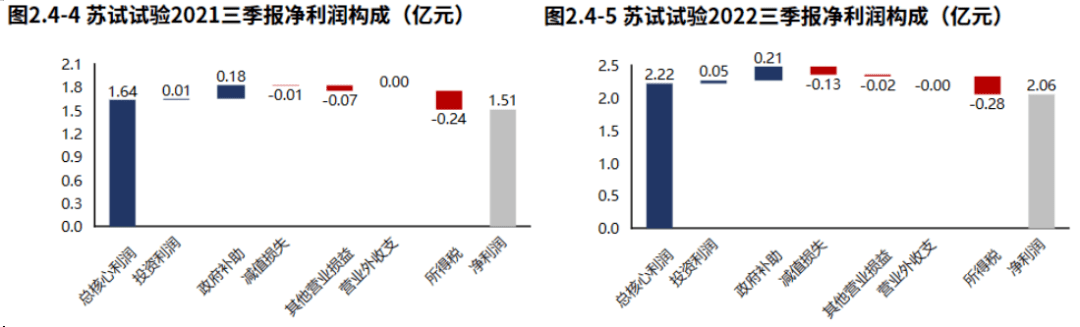

经营活动盈利的增长是净利润增长的根本原因,净利润增长质量较高。苏试试验2022三季报净利润2.06亿元,利润主要来自于经营活动产生的核心利润。2022三季经营活动产生的核心利润较去年同期增加0.58亿元,净利润的增长大多数来源于经营活动盈利的增长。

经营活动成长质量较高。苏试试验毛利润2022年上三季较2021年同期增加1.06亿元,费用增加0.47亿元,产品盈利增长的同时,费用支出增长可控,“开源”式业绩增长质量较高。

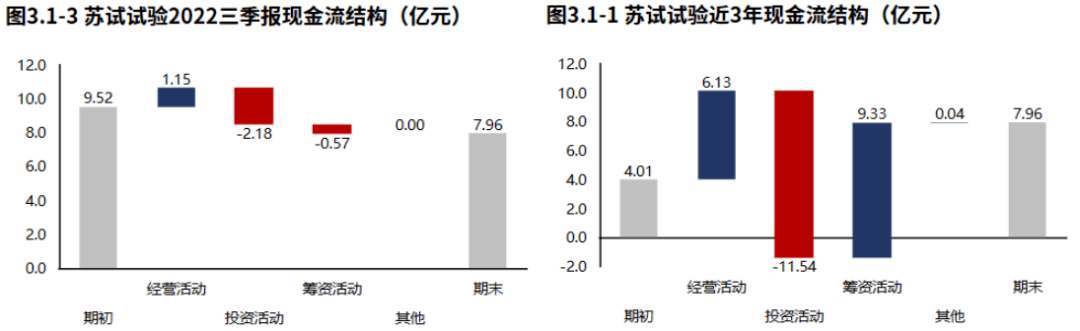

经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展。

从苏试试验2022三季报的现金流结构来看,期初现金9.52亿元,经营活动净流入1.15亿元,投资活动净流出2.18亿元,筹资活动净流出0.57亿元,累计净流出1.55亿元,期末现金7.96亿元。经营活动的造血能力无法覆盖投资对资金的需求。

从苏试试验2020年报到本期的现金流结构来看,期初现金4.01亿元,经营活动净流入6.13亿元,投资活动净流出11.54亿元,筹资活动净流入9.33亿元,其他现金净流入415.14万元,三年累计净流入3.95亿元,期末现金7.96亿元。拉长时间周期看,经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展,要关注现金流的安全问题。

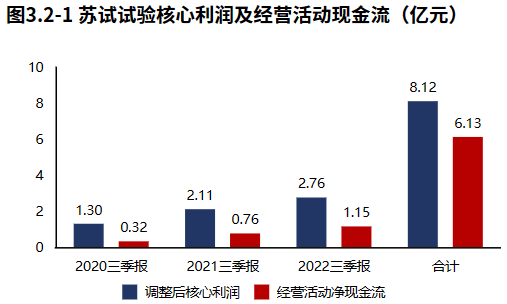

经营活动无资金缺口。苏试试验2022三季报经营活动现金净流入1.15亿元,较2022三季报增加0.39亿元,2020年报到本期经营活动累计产生净流入6.13亿元。

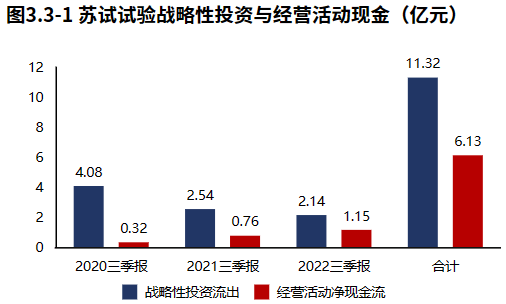

苏试试验2022三季报战略投资资金流出2.14亿元,较2021三季报减少0.39亿元,增速-15.42%,战略性投资的资金投入有所降低。

苏试试验2020年报到本期战略投资资金流出11.32亿元,经营活动产生现金净流入6.13亿元,经营活动的造血能力无法覆盖战略投资的资金流出。

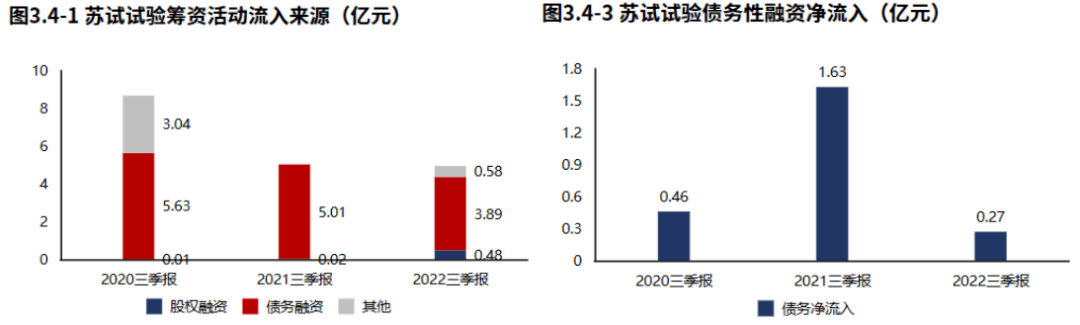

融资手段多元,以债权流入为主,公司持续有新增贷款,且新增贷款规模快速减少。

苏试试验2022三季报筹资活动现金流入4.95亿元,筹资流入主要来自于债权流入(78.66%)。较2021三季报减少813.60万元,增速-1.62%,筹资活动现金流入基本稳定。

苏试试验2022三季报债务净流入0.27亿元,较2021三季报减少1.36亿元,公司持续有新增贷款,且新增贷款规模快速减少。

资产规模基本稳定。2022年09月30日苏试试验总资产39.79亿元,与2022年06月30日相比,苏试试验资产增加0.77亿元,资产规模基本稳定,资产增速1.97%。

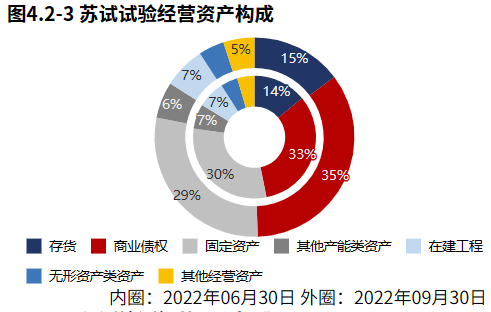

资产配置聚焦业务。从年09月30日的合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。

从2022年6月30日的经营资产结构来看,商业债权占比35%,固定资产占比29%,存货占比15%。

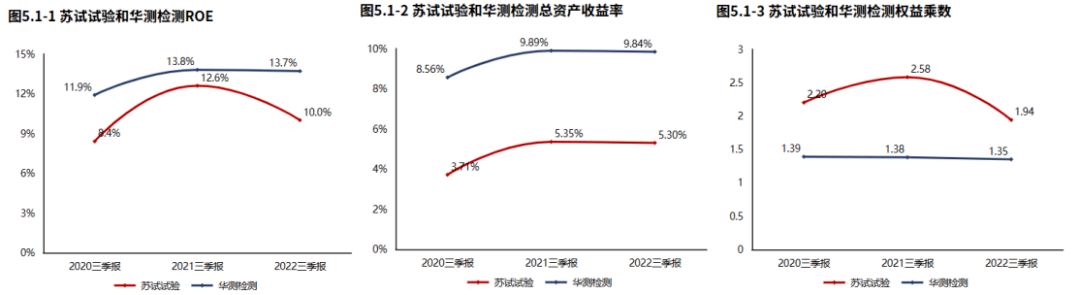

2022三季报苏试试验ROE9.96%,较2021三季报减少2.61个百分点,股东回报水平降低。总资产报酬率5.30%,较2021三季报减少0.05个百分点,总资产回报水平基本稳定。权益乘数1.94倍,较2021三季报降低0.64倍,股东权益撬动资产的能力降低。

从2022年09月30日苏试试验的负债及所有者的权利利益结构来看,公司的资本引入战略为均衡利用股东入资、金融负债、利润积累的并重驱动型。其中,股东入资是资产增长的主要推动力。

与2021年09月30日相比,股东入资占比明显增长,金融性负债占比明显降低,经营性负债占比明显降低,公司在资产金额来源上表现出股东入资支撑度增加的趋势。

毛利率的提高和管理费用率的降低共同带动核心利润率的提高。经营活动盈利性改善、经营资产周转效率基本稳定,最终经营资产报酬率表现稳定。

2022三季报苏试试验经营资产报酬率7.85%。较2021三季报,经营资产报酬率基本稳定。核心利润率17.65%。与2021三季报相比,核心利润率上升2.16个百分点,增幅达13.93%,经营活动盈利性改善。经营资产周转率0.44次,较2021三季报减少0.02次,降幅为4.00%,经营资产周转效率基本稳定。

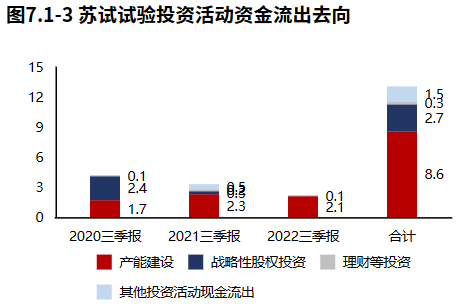

投资流出减少,主要流向了产能建设。苏试试验2022三季报的投资活动资金流出,集中在产能建设,占比95.63%。苏试试验2020年报到本期的投资活动资金流出,产能建设占比最大,占比65.62%。

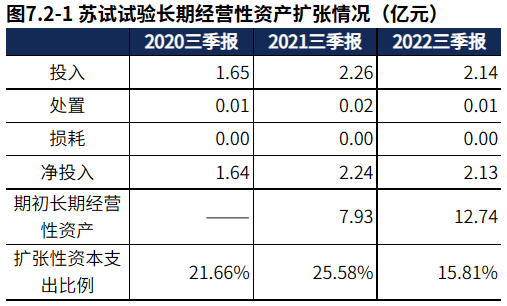

产能有所收缩。2022三季报苏试试验产能投入2.14亿元,处置132.07万元,折旧摊销损耗0.00元,新增净投入2.13亿元,与期初经营性资产规模相比,扩张性资本支出比例15.81%。

经营活动与投资活动资金缺口缩小。2022三季报苏试试验经营活动与投资活动资金缺口1.03亿元较2021三季报减少925.37万元,缺口缩小。2020年报到本期经营活动与投资活动累计资金缺口5.41亿元。

公司的生存发展仍对贷款有一定依赖。2022三季报苏试试验筹资活动现金流入4.95亿元,其中股权流入0.48亿元,债权流入3.89亿元,债权净流入0.27亿元,公司的生存发展仍对贷款有一定依赖。

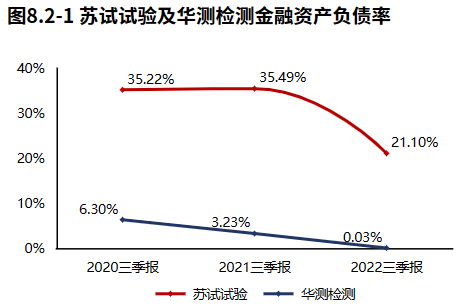

苏试试验金融负债水平较高,长期偿债压力较大。2022年09月30日苏试试验金融负债率21.10%,较2021年09月30日降低14.38个百分点,金融负债水平降低。苏试试验金融负债水平较高,偿债压力较大,要关注相关偿债风险。

通过查看市值罗盘App客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。

截至2022Q3,苏试试验在A股的整体排名上升至第1385位,在社会服务行业中的排名下降至第10位。截止2023年1月4日,北上资金并无特别信号。以近三年市盈率为评价指标看,苏试试验估值曲线处在偏高区间。返回搜狐,查看更加多