据招股书了解,日联科技是国内领先的工业X射线智能检测装备供应商,主要是做微焦点和大功率X射线智能检测装备的研发、生产、销售与服务,产品和技术应用于集成电路及电子制造、新能源电池、铸件焊件及材料等检测领域。

公司本次IPO募集资金将用于X射线源产业化建设项目、重庆X射线检测装备生产基地建设项目、研发中心建设项目和补充流动资金。

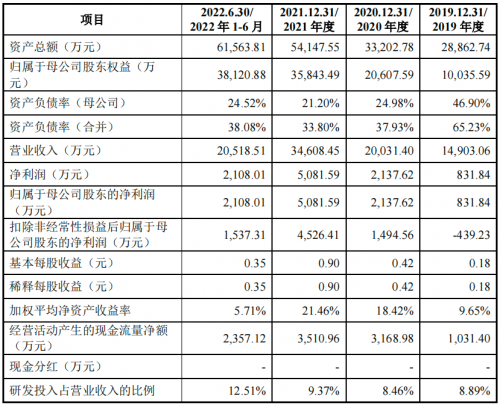

2019年到2022年上半年日联科技营业收入分别是1.49亿元、2亿元、3.46亿元和2.05亿万元。2019年到2021年复合增长率为52.39%,公司收入规模呈现高速增长趋势。2019年到2021年,归母净利润分别为831万元,2137万元,5081万元,归母净利润逐年增高,2021年净利润是2019年净利润六倍有余,日联科技盈利能力十分强劲。

根据招股书披露的审阅数据看,2022年度,公司营业收入为4.85亿元,同比增长40.05%,净利润同比增长41.15%。主要系公司下业景气度较高,公司X射线检测设备具备了较强的市场竞争力,以及下游应用领域中的在线型检测设备的渗透率的提高进一步带动了公司相关设备的收入增长。同时随公司90kV和130kV自产微焦点X射线源验证和交付,公司盈利能进一步增强。

值得注意的是,2019年到2022年上半年日联科技归属于母公司普通股东的非经常性收益净额分别是1271万元、643万元、555万元和570万元,主要是计入当期损益的政府补助。拿2022年上半年为例,非经常性收益仅占当期净利润约1/9,日联科技净利润对政府补助依赖较轻,公司“造血”能力超群,经营性收入节节攀升,主营业务盈利能力强。

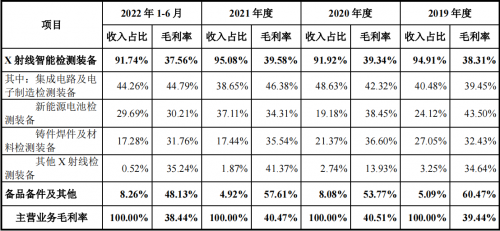

2019年到2022上半年日联科技公司综合毛利率分别是39.48%、40.54%、40.30%和38.28%,综合毛利率总体较为稳定。作为公司“顶梁柱”产品集成电路及电子制造X射线智能检测装备毛利率分别是39.45%、42.32%、46.38%和44.79%,毛利率整体呈现上升趋势,根本原因系日联科技该类装备核心部件微焦点X射线源自主生产占比逐年提高,明显降低了公司该类装备的核心部件成本。

随着X射线智能检测装备的下游集成电路及电子制造、新能源电池、铸件焊件及材料(汽车制造、航空航天、能承受压力的容器、工程机械等)和公共安全等领域的加快速度进行发展,尤其是全球集成电路及电子制造和新能源电池制造等下游市场对产品质量的要求不断的提高,应用场景持续不断的增加,规模逐步扩大,对在线型设备需求量开始上涨较快,并对设备的智能化、自动化等提出了更高的要求,下游需求的增长带动了X射线检测设备的快速增长。

受益于半导体和新能源汽车带来的利好条件,市场对工业X射线检测装备需求提升,日联科技发展蒸蒸日上,坚定不移走国产替代道路。

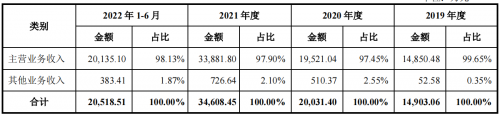

2019年到2022年上半年,日联科技主要经营业务收入占各期营业收入的比重均超过97%。日联科技主要经营业务收入分别是1.49亿元、1.95亿元、3.39亿元和2.01亿元,近三年复合增长率为51.05%,2022年上半年,公司主要经营业务收入同比增长80.08%,规模呈现快速增长趋势。

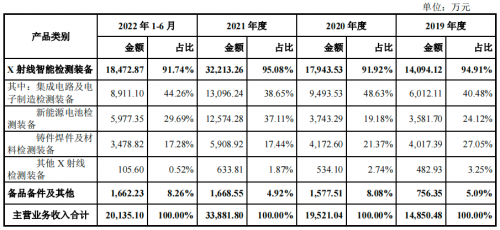

日联科技主要经营业务产品主要为X射线智能检测装备及相关的备品备件等,其中X射线智能检测装备收入主要来自于集成电路及电子制造、新能源电池检测、铸件焊件及材料检验测试三大应用领域。

2019年到2022上半年上述三大应用领域的收入合计分别为1.36亿元、1.74亿元、3.16亿元和1.84亿元,占各期主要经营业务收入的比例为91.65%、89.18%、93.20%和91.22%。日联科技主营业务盈利能力强,主营业务作为支撑业绩的中流砥柱存在,是营收的压舱石。

2019年到2022上半年日联科技集成电路及电子制造X射线智能检测装备出售的收益分别为6012万元、9493万元、1.31亿元和8911万元,占主要经营业务收入占比分别是40.48%、48.63%、38.65%和44.26%。2019年度至2021年度,日联科技该类设备出售的收益及销售数量均持续上升,出售的收益年复合增长率达到47.59%,呈现快速上升趋势,公司该类设备单价整体较为稳定。

日联科技集成电路及电子制造X射线智能检测装备主要使用在于集成电路SOP、QFP、BGA、CSP、IGBT封装,对集成电路封装的引线断裂、引线变形、灌胶气泡、芯片破损等缺陷情况做高分辨率影像检测,保证集成电路产品的良品率。

此外,日联科技的新能源电池检测装备近三年收入复合增长率达到87.37%,铸件焊件及材料检验测试用X射线检测装备近三年收入复合增长率达到21.28%。在客户方面,日联科技已与比亚迪、宁德时代、欣旺达、亿纬锂能、安费诺、立讯精密等行业知名客户建立了稳定的合作伙伴关系。此外,日联科技在近年也获得了英飞凌、达迩科技、瑞萨半导体等知名客户的订单。

在过去,中国工业射线影像检测的微焦点X射线源全部依赖进口,用量最大的闭管微焦点射线源产品及核心技术主要掌握在日本滨松光子和美国赛默飞世尔两家企业手中。

当下日联科技在核心部件微焦点X射线源领域实现了重大突破,成功研制出国内首款封闭式热阴极微焦点X射线源并实现产业化应用,打破了国外厂商垄断,处于“国际先进、国内领先”水平。

目前,日联科技已完成90kV、130kV封闭式热阴极微焦点射线kV闭管微焦点射线kV开管微焦点射线源的研发,将进一步缩小我国在该领域与国外的技术差距。2019年至2021年产能得到迅速提升,公司自产X射线套/年。同时,日联科技在X射线全产业链技术领域已形成核心部件、智能检测装备和影像处理软件及缺陷识别算法三大核心技术领域布局。

值得一提的是,日联科技自设立以来参与了国家科技重大专项“02专项”和“863项目”,国家重点研发计划“智能传感器”、“公共安全风险防控与应急技术装备”、“重大科学仪器设施开发”等国家及地区研发项目,与中国科学院电工研究所、华中科技大学、东南大学等院校开展产学研合作。同时牵头或起草了X射线项行业标准。截至目前,日联科技已获得境内专利359项(其中发明专利40项)、境外专利7项、软件著作权53项。

日联科技对研发投入极其重视,2019年到2022上半年研发费用分别为1324万元、1695元、3242万元和2566万元,投入金额持续增长。公司研发的主要方向包括X射线检测设备、微焦点X射线源和X射线影像软件系统等方面,不断加筑技术护城河。

日联科技表示,未来公司将始终专注于X射线技术探讨研究,研发系列化微米至纳米级微焦点和大功率X射线源,满足各种工业检测应用需求,致力于实现核心部件射线源的进口替代,完全解决“卡脖子”问题。同时,公司继续坚持X射线高端检测装备的技术开发,应用领域涵盖集成电路封测、电子制造、新能源电池、铸件焊件及材料、科学研究等细致划分领域,解决国内产业长期依赖国外技术和装备的问题。另外,公司也将持续投入开发X射线的各类工业应用影像软件,不断推进AIAI算法、3D/CT断层扫描技术等在X射线检验测试领域的应用,逐步的提升检测精度及检测效率。